貯金体質へ爆速シフト!マネーフォワード MEを4年愛用して分かった「挫折しない」資産管理術

わんまに

何歳からでも人生豊かに

「いつか仕事を辞めて、自由に生きたい」 「FIRE(早期リタイア)を達成して、好きなことだけに時間を使いたい」

そんな願いを持って投資や副業に励んでいる方は多いはずです。しかし、多くの人が陥る罠があります。それは、「収入を増やすこと」ばかりに目を向けて、「支出を管理すること」を後回しにしてしまうことです。

僕は4年以上、マネーフォワード MEなどのツールを使い倒して資産管理を徹底してきました。その経験から断言できるのは、FIREへの最短ルートは、年収アップではなく「支出の最適化」にあるということです。

今回は、なぜ支出管理こそがFIREの根幹なのか、そして「我慢の節約」ではなく「人生の質を上げる管理術」について、独自の視点で詳しく解説します!!

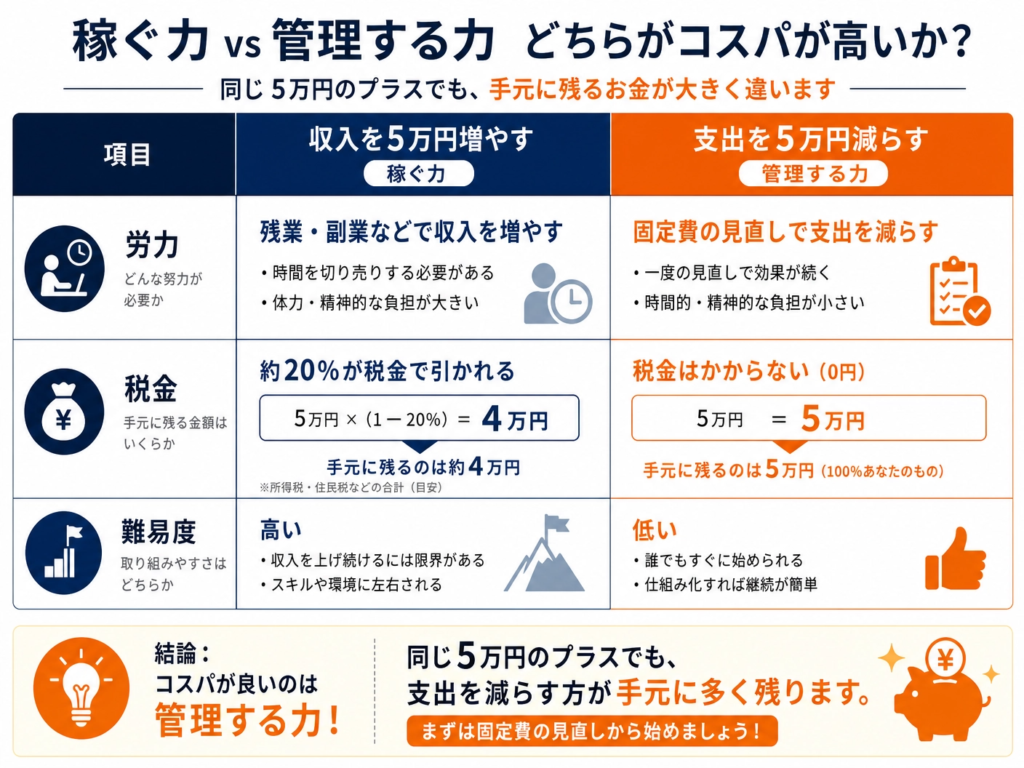

FIREを目指すとき、真っ先に思い浮かぶのは「もっと稼がなきゃ」という思考です。もちろん収入アップは素晴らしいことですが、実は「支出を月5万円減らすこと」は、「手取りを月5万円増やすこと」よりも遥かに価値が高いのです。

年収を増やそうとすると、所得税や住民税、社会保険料などがセットで増えていきます。手取りを5万円増やそうと思えば、実際には7万円、8万円分ほど働かなければならないのが日本の現実です。 しかし、支出を5万円削って浮いたお金には、一切税金がかかりません。 5万円浮かせれば、そのまま5万円があなたの「自由への軍資金」になります。これほど効率の良い投資は他にありません!!

FIREの世界には、資産の4%で生活費を賄えば資産が減らないという「4%ルール」があります。

月々の支出を約8万円(年間100万円)最適化するだけで、リタイアに必要な金額が2,500万円も下がるのです。2,500万円を投資の利益だけで作ろうと思えば、どれほどの時間とリスクが必要でしょうか? 支出管理は、ゴールテープを自分の方へ手繰り寄せる行為なのです。

※「ただし、日本と米国ではインフレ率や税制が違うので、あくまで目安として、僕は少し余裕を持って見積もっています」

「家計簿=節約=苦しい」というイメージを持っているなら、今日でその考えは捨ててください。 僕の考える支出管理は、「自分の人生において、何に価値を感じているか」を浮き彫りにするための作業です。

支出を管理する上で、僕が一番大切にしている「魔法の問いかけ」があります。

それは、「誰もいない無人島にいたとしても、自分はこれを買いたいと思うか?」という問いです。

僕たちの支出の多くは、実は「他人の目」を意識して行われています。

もしあなたが無人島に一人でいて、観客が誰一人いないとしたら、その支出は本当に必要でしょうか?

もし無人島でも「このナイフがあれば作業がはかどって楽しい」「この本があれば心が豊かになる」と思えるなら、それはあなたにとっての「本物の生き金」です。

逆に、誰にも見られないなら欲しくないと思うものは、あなたの自由(FIRE)を削ってまで買うべき「見栄のための死に金」かもしれません。

FIREとは、他人の評価という「観客席」から降りて、自分の人生の主役に戻ること。支出をこのフィルターにかけるだけで、驚くほどお金が貯まり、同時に心が軽くなりますよ!!

4年間の管理を経て、僕は支出を以下の2つに分けて考えるようになりました。

管理を自動化すると、履歴を見たときに「あ、このお金は自分を幸せにしていないな」という違和感に気づけるようになります。幸福度の低い支出を削り、幸福度の高いものへ再配分する。 これこそが、僕が提唱する「攻めの支出管理」です!!

人間は、意志の力が弱い生き物です。レシートをノートに貼る、毎日手入力する……そんな苦行は長続きしません。僕が4年間継続できている最大の理由は、マネーフォワード MEなどのツールで徹底的に「自動化」したからです。

クレジットカードや銀行口座を連携すると、自分が「今、どこに、いくら使っているか」がリアルタイムで可視化されます。

この「把握している」という感覚が、不思議と「使いたい欲求」を鎮めてくれます。自分の資産が右肩上がりに増えていくグラフを眺めるのは、どんな贅沢な買い物よりも快感であり、安心感を与えてくれるのです。

僕のサイトのメインテーマは「お金と人間関係の両立」です。 FIREを急ぐあまり、友人の誘いをすべて断り、家族との時間を削ってお金を貯める。そんな「孤独なFIRE」を、あなたは望んでいますか?

以前の記事で紹介した「ディープレイヤー(シャンプー)」のような、自分を整えるための投資は、一見すると節約の敵に見えるかもしれません。 しかし、清潔感を保ち、良好な人間関係を維持することは、将来のあなたへの最高の投資です。

良い人間関係があれば、困った時に助け合えるし、新しいビジネスのチャンスも舞い込みます。支出管理とは、単にお金を貯めることではなく、「人生の自由度を高めるために、お金というエネルギーをどこに集中させるか」を決める戦略なのです。

あれこれ細かく分けるのはやめましょう。まずは家賃や保険などの「固定費」と、食費や趣味などの「変動費」の2枚看板で管理を始めます。

スマホ代、保険、サブスク。一度見直せば、あとは何もしなくても毎月お金が貯まり続けます。ここを攻めるのが最優先です。

現金払いを極力減らし、キャッシュレスに集約しましょう。記録の手間がなくなれば、継続は「当たり前」に変わります。

「連携が難しそう」「無料版でどこまでできるの?」と不安な方は、僕が実際に運用している設定をまとめたこちらのガイドを参考にしてみてください。

あわせて読みたい: [貯金体質へ爆速シフト!マネーフォワード MEを4年愛用して分かった「挫折しない」資産管理術]

FIREは、選ばれた天才やギャンブラーだけのものではありません。 「自分の支出を把握し、身の丈に合った豊かな生活を定義し、その差分を資産に変えていく」という、極めて地道で再現性の高いプロセスの先にあります。

お金を管理できるようになると、不思議と心に余裕が生まれます。 その余裕が、大切な人への優しさや、新しいことに挑戦する勇気に変わります。

犬と一緒にゆっくり歩むように、焦らず、でも着実に。 支出管理という「魔法の杖」を手に入れて、あなただけの自由な人生をデザインしていきましょう!!

あなたの「ワン🐶ステップ」を、僕は心から応援しています!!